Türkiye’de karayolu ulaşımının dinamizmi ve 2026 yılı itibarıyla güncellenen ekonomik parametreler, trafik kazası sonrası tazminat süreçlerini her zamankinden daha karmaşık ve uzmanlık gerektiren bir hale getirmiştir. Bir trafik kazası sadece araçların hasar görmesi değil, bireylerin ekonomik geleceklerinin, çalışma güçlerinin ve ailevi dengelerinin sarsılması anlamına gelir. Bu rapor, 2026 yılı güncel mevzuatı, Sigorta Tahkim Komisyonu kararları ve Yargıtay’ın yerleşik içtihatları ışığında, mağdurların hak ettikleri tazminatı en üst sınırdan alabilmeleri için izlemeleri gereken profesyonel yol haritasını sunmaktadır. “Trafik Kazası Tazminat Başvurusu Nasıl Yapılır?” “Trafik kazasında hangi durumda tazminat alınır?” “Trafik Kazası Nedeniyle Tazminat Davası Nedir?” “Trafik Kazası Maddi ve Manevi Tazminat Davasında Zamanaşımı Süresi Nedir?” “Trafik Kazası Nedeniyle Tazminat Davasını Kimler Açabilir?” “Trafik Kazası Nedeniyle Tazminat Davası Kime Karşı Açılır?” “Trafik Kazası Tazminat Davası Yetkili Mahkeme” “Ölümlü Trafik Kazası Tazminat Davasında Hangi Zararlar İstenebilir?” “Trafik Kazalarında Manevi Tazminat Nasıl Belirlenir?” “Sigarta Şirketine Karşı Açılan Trafik Kazası Tazminat Davasında Görevli Mahkeme” gibi sorulara da cevap bulabilirsiniz.

Trafik Kazası Sonrası Tazminat İçin – Hukuki Sürecin Anatomisi ve İlk Müdahale

Trafik kazası meydana geldiği andan itibaren başlayan süreç, aslında bir “delil toplama ve hak yönetimi” yarışıdır. Kazanın şoku atlatıldıktan sonra atılan her adım, ileride alınacak tazminat miktarını doğrudan belirler. Hukuk sistemimizde kusur ilkesi egemen olduğundan, haklılığın ispatı sürecin temel taşıdır.

Kaza Anında Yapılması Gerekenler ve Stratejik Adımlar

Kaza sonrasında güvenlik önlemlerinin alınması ve yaralıların durumunun kontrol edilmesi ilk önceliktir. Ancak hukuki sürecin başarısı için “Kaza Tespit Tutanağı”nın tutulma biçimi hayati önem taşır. Maddi hasarlı kazalarda tarafların kendi aralarında tuttuğu tutanaklarda, kaza yerinin fotoğraflarının çekilmesi ve araçların konumlarının net bir şekilde kaydedilmesi gerekir. 2026 yılında artık kağıt kalem döneminin yerini büyük oranda “Mobil Kaza Tutanağı (MKT)” almıştır. e-Devlet entegrasyonu ile doldurulan bu tutanaklar, otomatik konum bilgisi ve video yükleme seçenekleriyle hata payını minimize eder.

Yaralanmalı veya ölümlü kazalarda ise durum farklıdır; bu vakalarda kolluk kuvvetlerinin (Polis veya Jandarma) olay yerine intikal etmesi ve resmi “Trafik Kazası Tespit Tutanağı” düzenlemesi zorunludur. Kolluk görevlileri tarafından düzenlenen bu tutanak resmi belge niteliğindedir ve aksi ancak eşdeğer delillerle ispatlanabilir.

Trafik Kazası MOBESE Görüntüleri Nasıl Alınır?

Kusur dağılımında uyuşmazlık yaşandığında, kaza anına ait video kayıtları en güçlü delildir. MOBESE ve Kent Güvenlik Yönetim Sistemi (KGYS) kayıtlarına bireysel olarak ulaşmak, KVKK ve güvenlik politikaları gereği mümkün değildir. Bu verilere erişimin tek meşru yolu, olayın adli mercilere (Savcılık veya Mahkeme) intikal ettirilmesidir. Adli makamlar, ilgili emniyet birimine müzekkere yazarak görüntülerin celbini sağlar. Bu süreçte profesyonel bir destek almak, görüntülerin silinme süresi dolmadan (genellikle 30 gün) muhafaza altına alınması için kritiktir.

2026 Yılı Zorunlu Trafik Sigortası Teminat Limitleri ve Ekonomik Güvenceler

Sigorta şirketlerinin sorumluluğu, poliçede belirlenen limitlerle sınırlıdır. 2026 yılı başında yapılan düzenlemelerle, enflasyon ve artan maliyetler doğrultusunda teminat limitlerinde %33 oranında bir artış yapılmıştır. Bu artış, özellikle bedensel zararlarda mağdurların daha yüksek tazminat alabilmesinin önünü açmıştır.

| Teminat Türü (2026 Güncel) | Araç Başı Limit (TL) | Kaza Başı Limit (TL) |

| Maddi Hasar Teminatı | 400.000 TL | 800.000 TL |

| Sağlık Giderleri Teminatı (Kişi Başı) | 3.600.000 TL | 18.000.000 TL |

| Sakatlanma ve Ölüm Teminatı (Kişi Başı) | 3.600.000 TL | 18.000.000 TL |

| Bakıcı Giderleri (Kişi Başı) | 3.600.000 TL | – |

Veriler 2026 yılı Resmi Gazete ve SEDDK düzenlemelerini yansıtmaktadır.

Bu limitler, “Zorunlu Mali Mesuliyet Sigortası”nın asgari sınırlarıdır. Eğer kaza sonucunda oluşan zarar bu limitleri aşıyorsa, aşan kısımdan araç sürücüsü ve araç işleteni (sahibi) müştereken ve müteselsilen sorumludur. Bu noktada, eğer kusurlu aracın “İhtiyari Mali Mesuliyet (İMM)” sigortası varsa, limit aşan kısımlar bu poliçeden karşılanabilir.

Araç Değer Kaybı: Maddi Zararların Tam Tazmini

Bir trafik kazası sonrası aracın onarılmış olması, sahibinin tüm zararının karşılandığı anlamına gelmez. Onarım gören bir aracın ikinci el piyasa değerinde meydana gelen düşüş “Araç Değer Kaybı” olarak adlandırılır ve bu zarar kaleminin tazmini için ayrı bir hukuki süreç yürütülmelidir.

Araç Değer Kaybı Şartları ve 2026 Düzenlemeleri

2026 yılı itibarıyla araç değer kaybı başvurularında en önemli gelişme, geçmişte uygulanan kilometre ve yaş sınırlarının esnetilmesidir. Artık 165.000 km üzerindeki araçlar için de değer kaybı talep edilebilmektedir; ancak aracın kilometresi hesaplanacak tazminat miktarını düşüren bir katsayı olarak formülde yer almaya devam eder.

Değer kaybı tazminatı alabilmek için şu temel şartlar aranır:

- Kusur Durumu: Değer kaybı talep eden taraf %100 kusurlu olmamalıdır. Haklılık payı (%25, %50, %75 veya %100) oranında tazminat alınır.

- Çift Taraflı Kaza: Kaza en az iki aracın karışmasıyla meydana gelmelidir. Tek taraflı (duvara çarpma, direğe vurma vb.) kazalarda trafik sigortasından değer kaybı alınamaz.

- Onarım Şartı: Araçta gerçek bir hasar oluşmalı ve bu hasar onarılmalıdır. Ancak plastik tampon, cam veya mekanik parçaların (motor, şanzıman) değişimi, Yargıtay’ın bazı kararlarına göre değer kaybı oluşturmayabilir; fakat 2026 uygulamalarında onarımın niteliğine göre bu parçalar için de talepte bulunulabilmektedir.

- Aynı Bölge Hasarı: Hasar gören parçanın daha önceden başka bir kaza nedeniyle onarılmamış olması gerekir. Mükerrer hasarlarda değer kaybı ödenmez.

Araç Değer Kaybı Tazminat Hesaplama Formülü

Aktüeryal hesaplamalarda kullanılan temel formül şu yapıdadır:

ADC = Baz Değer Kaybı * Hasar Boyutu Katsayısı * Araç Kullanılmışlık Düzeyi

2026 piyasa koşullarında, 1,2 milyon TL rayiç değerindeki bir araçta meydana gelen 20.000 TL’lik bir hasar, yaklaşık 13.000 TL ile 18.000 TL arasında bir değer kaybı tazminatı doğurabilmektedir. Bu tutarın kesinleşmesi için bağımsız sigorta eksperlerinden rapor alınması en sağlıklı yöntemdir.

Araç Mahrumiyet Bedeli ve Yatar Parası

Kazadan sonra aracın serviste onarımda kaldığı süre boyunca kullanılamamasından doğan zarar “Araç Mahrumiyet Bedeli”dir. Bu bedel trafik sigortası kapsamında değildir; doğrudan kusurlu araç sahibinden veya sürücüsünden talep edilmelidir. Ticari araçlarda (taksi, dolmuş, kamyon) bu durum “Ticari Kazanç Kaybı” veya “Yatış Parası” olarak adlandırılır ve günlük net kâr kaybı üzerinden hesaplanır.

| Araç Tipi | 2026 Tahmini Günlük İkame Bedeli (TL) |

| Ekonomik Segment (Egea, i20) | 1.900 – 2.500 TL |

| Üst Segment / SUV (3 Serisi, Tucson) | 4.000 – 6.500 TL |

| Ticari Araç (Minibüs, Kamyonet) | Bilirkişi İncelemesine Tabi |

Tutar, aracın onarımı için gereken “makul süre” üzerinden hesaplanır.

Yaralanmalı Trafik Kazalarında Tazminat: İş Gücü Kaybı ve Maluliyet

Yaralanmalı bir trafik kazası, mağdurun çalışma kapasitesinde geçici veya kalıcı azalmaya neden olduğunda, hukuk sistemi bu kaybın parayla ölçülmesini ve tazmin edilmesini zorunlu kılar. 2026 yılında net asgari ücretin 28.075,50 TL olarak belirlenmesi, yaralanma tazminatlarında tarihi zirvelerin görülmesine neden olmuştur.

Sürekli İş Göremezlik (Sakatlık) Tazminatı

Bu tazminat türü, mağdurun hayatının geri kalanında uğrayacağı ekonomik kaybı telafi eder. Hesaplamada “Aktüerya” yöntemi kullanılır.

Hesaplamanın 5 Temel Faktörü:

- Maluliyet Oranı: Tam teşekküllü bir hastaneden alınan sağlık kurulu raporu ile belirlenen engel oranıdır.

- Mağdurun Yaşı: TRH-2010 yaşam tablosuna göre kişinin bakiye ömür süresi hesaplanır.

- Gelir Durumu: Mağdurun kazadan önceki belgelenebilir geliri esastır. Belge yoksa 2026 asgari ücreti (28.075 TL) baz alınır.

- Kusur Oranı: Mağdurun kazadaki kusuru kadar tazminattan indirim yapılır.

- Pasif Dönem: Kişinin 65 yaşından sonraki emeklilik dönemini kapsar; bu dönemde asgari ücret üzerinden hesaplama yapılır.

2026 Örnek Tazminat Senaryosu

30 yaşında, %20 maluliyet oranına sahip ve %0 kusurlu bir asgari ücretli mağdurun alabileceği tahmini tazminat tutarı:

- Aktif Dönem (30-65 Yaş): Yaklaşık 1.200.000 TL

- Pasif Dönem (65+ Yaş): Yaklaşık 300.000 TL

- Toplam: 1.500.000 TL civarında bir tutar öngörülmektedir.

Bu tutarlara kaza tarihinden itibaren işleyecek olan “yasal faiz” de eklendiğinde, tazminat miktarı çok daha yüksek seviyelere ulaşabilmektedir.

Ölümlü Trafik Kazası ve Destekten Yoksun Kalma Tazminatı

Vefat durumunda, ölenin yakınlarının (eş, çocuk, anne, baba) mahrum kaldığı maddi desteğe “Destekten Yoksun Kalma Tazminatı” denir. Halk arasında “Kan Parası” olarak da tabir edilen bu ödeme, bir ceza değil, bir zarar giderim mekanizmasıdır.

Destekten Yoksun Kalma Tazminatı Hesaplama Esasları

Hesaplama, ölen kişinin hayattayken ailesine ayırdığı paylar (destek payları) üzerinden yapılır. Genellikle eşe %50, çocuklara %25 pay verilir; ancak bu paylar ailenin genişliğine göre dinamik olarak değişir.

2026 yılında ölümlü kazalarda dikkat edilmesi gereken hususlar:

- Poliçe Limitleri: Sigorta şirketinin ödeme sınırı 3.600.000 TL’dir. Zarar bu limiti aşarsa, bakiye kısım için araç işleteni ve sürücüsüne dava açılabilir.

- Manevi Tazminat: Ölümlü kazalarda duyulan derin elem ve keder için talep edilen manevi tazminat, trafik sigortası kapsamı dışındadır. Bu talep yalnızca kusurlu tarafa açılacak bir tazminat davası ile ileri sürülebilir.

- Zamanaşımı: Zararın ve sorumlunun öğrenildiği tarihten itibaren 2 yıl, her halükarda 10 yıldır. Ancak olay bir suç teşkil ediyorsa (Taksirle Öldürme), ceza zamanaşımı süreleri (15 yıla kadar) uygulanabilir.

Sağlık Giderleri: Kim Öder, Nasıl Tahsil Edilir?

2026 yılındaki güncel uygulamalarda, trafik kazası sonrası tazminat içerisinde sağlık giderlerinin karşılanmasında SGK ve Sigorta Şirketi arasında net bir ayrım bulunmaktadır.

SGK ve Sigorta Şirketinin Sorumluluk Dağılımı

- SGK Sorumluluğu: Üniversite hastaneleri, devlet hastaneleri ve özel hastanelerdeki “belgelenmiş” her türlü tıbbi müdahale, ilaç ve sarf malzemesi giderlerini kapsar. Kazazedenin sigortası olmasa bile bu giderler SGK tarafından karşılanır.

- Sigorta Şirketi Sorumluluğu: “Belgelendirilemeyen” ancak tıbbi bir gereklilik olan giderleri kapsar. Bakıcı giderleri, yol masrafları, özel diyet malzemeleri ve gelecekte yapılması muhtemel ameliyat/fizik tedavi masrafları zorunlu trafik sigortasından talep edilir.

Özellikle bakıcı giderleri, ağır yaralanmalı kazalarda tazminat miktarını en çok artıran kalemlerden biridir. 2026 yılı itibarıyla bakıcı gideri teminatı, kişi başına 3,6 milyon TL’ye kadar güvence sunmaktadır.

Sigorta Tahkim Komisyonu: Hızlı ve Etkin Hak Arama Yolu

Trafik kazası tazminatlarında sigorta şirketlerinin sunduğu rakamlar genellikle gerçek zararın çok altındadır. Bu noktada mahkemeye gitmek yerine “Sigorta Tahkim Komisyonu”na başvurmak, zaman ve maliyet açısından büyük avantaj sağlar.

Tahkim Başvurusu ve 2026 Ücret Tarifesi

Tahkim Komisyonu kararları ilam (mahkeme kararı) hükmündedir ve doğrudan icraya konulabilir. Süreç genellikle 4 ila 8 ay arasında sonuçlanır.

| Uyuşmazlık Tutarı (TL) | 2026 Başvuru Ücreti (KDV Dahil) |

| 0 – 8.500 TL | 520 TL |

| 8.501 – 17.000 TL | 1.040 TL |

| 17.001 – 85.000 TL | 1.560 TL |

| 85.001 TL ve Üzeri | Tutarın %1,8’i (Min 1.560 TL) |

Veriler 01/01/2026 tarihinden itibaren geçerli güncel tarifedir.

6.500 TL altındaki uyuşmazlıklarda verilen kararlar kesindir. Bu tutarın üzerindeki uyuşmazlıklarda karara karşı “İtiraz Hakem Heyeti”ne başvurulabilir. 65.000 TL üzerindeki uyuşmazlıklarda ise Yargıtay (Temyiz) yolu açıktır.

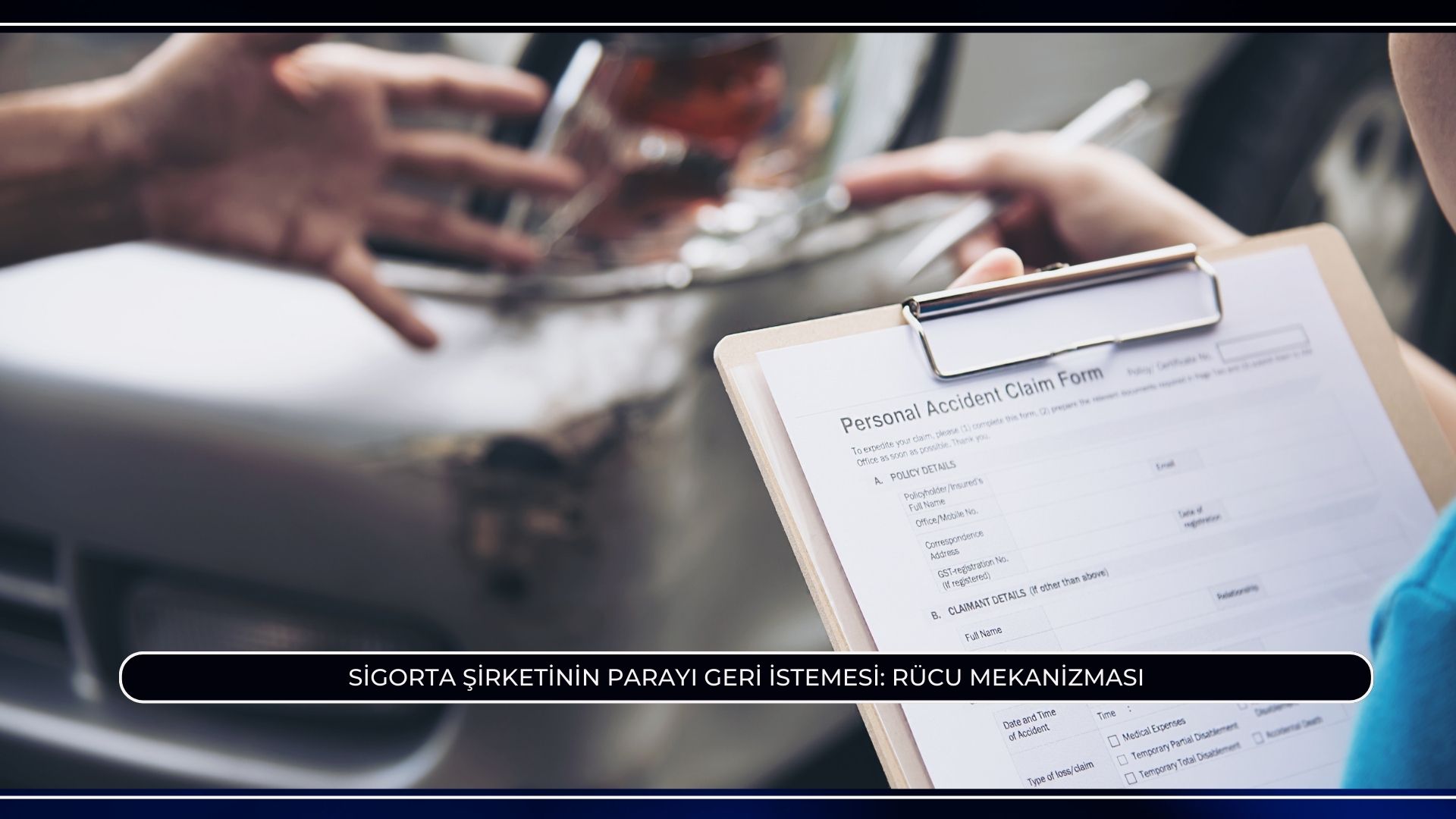

Sigorta Şirketinin Parayı Geri İstemesi: Rücu Mekanizması

Tazminat hukuku, zarar göreni korurken, zararın oluşmasına ağır kusuruyla sebebiyet veren tarafın bu sorumluluktan tamamen sıyrılmasına da izin vermez. Sigorta şirketi, mağdura ödediği tazminatı bazı durumlarda kendi sigortalısından geri ister; buna “Rücu” denir.

Rücuya Sebebiyet Veren Durumlar

- Alkol ve Uyuşturucu Madde: Kazanın münhasıran alkolün etkisiyle meydana gelmiş olması gerekir. Sadece alkollü olmak rücu için yetmez, kaza ile alkol arasında illiyet bağı kurulmalıdır.

- Ehliyetsiz Araç Kullanımı: Sürücü belgesiz olmak veya yetersiz sınıfta ehliyetle araç kullanmak rücu nedenidir.

- Ağır Kusur: Kırmızı ışık ihlali, ters yöne girme, aşırı hız gibi “ağır kusur” teşkil eden durumlar.

- İstiap Haddinin Aşılması: Aracın taşıma kapasitesinden fazla yük veya yolcu alması ve kazanın bu nedenle gerçekleşmesi.

Rücu davalarında kusur oranı belirleyicidir. Eğer sigortalı %25 kusurluysa, sigorta şirketi ödediği tazminatın sadece %25’ini rücu edebilir.

Trafik Kazası Sonrasında Sigortadan Para Alma Sıkça Sorulan Sorular

Bu bölüm, mağdurların en çok arattığı ve merak ettiği soruların 2026 güncel cevaplarını içermektedir.

-

Trafik kazasından sonra sigortadan para ne zaman yatar?

Maddi hasarlı kazalarda, gerekli evrakların sigorta şirketine teslim edilmesinden itibaren 8 iş günü içinde ödeme yapılması gerekir. Yaralanmalı veya ölümlü kazalarda ise inceleme süreci nedeniyle bu süre 15 güne kadar çıkabilir. Eğer bu süreler içinde ödeme yapılmazsa veya eksik ödeme yapılırsa, temerrüt (gecikme) faizi işlemeye başlar ve doğrudan Tahkim Komisyonu’na başvurulabilir.

-

Yaralanmalı trafik kazası tazminatı ne kadar 2026?

Tazminat tutarı; mağdurun yaşı, aylık net geliri, hastaneden alınan maluliyet (engel) oranı ve kazadaki kusur durumuna göre hesaplanır. 2026 asgari ücreti üzerinden yapılan hesaplamalarda, %10 maluliyeti olan 30 yaşındaki bir kişi yaklaşık 600.000 TL ile 900.000 TL arasında tazminat alabilmektedir. Ağır engellilik durumlarında bu tutarlar 3,6 milyon TL olan poliçe limitine kadar ulaşabilir.

-

Araç değer kaybı tazminatı nasıl alınır?

Kaza sonrası aracınızı onarttıktan sonra, kaza tarihinden itibaren en geç 2 yıl içinde sigorta şirketine yazılı başvuruda bulunmalısınız. Şirket 15 gün içinde cevap vermezse veya talebi reddederse, Sigorta Tahkim Komisyonu üzerinden davanızı açabilirsiniz. Başvuru için kaza tespit tutanağı, onarım faturası ve ekspertiz raporu gereklidir.

-

%25 kusurlu trafik kazası tazminat ne kadar olur?

Eğer kazada %25 kusurlu bulunursanız, hesaplanan toplam maddi zararın %75’ini karşı tarafın sigortasından alabilirsiniz. Örneğin, 100.000 TL’lik bir değer kaybı veya maluliyet zararı hesaplandıysa, size ödenecek tutar 75.000 TL olacaktır.

-

Trafik kazası “Kan Parası” ne kadardır?

Hukuken “Destekten Yoksun Kalma Tazminatı” olarak bilinen bu ödeme, vefat eden kişinin yaşına ve geride kalanların (eş, çocuk) maddi bağımlılığına göre hesaplanır. 2026 yılında asgari ücretli bir babanın vefatı durumunda, ailesine ödenecek toplam tazminat genellikle 2.500.000 TL ile 3.600.000 TL (poliçe üst sınırı) arasındadır.

-

Şikâyetten vazgeçmiş olmak tazminat hakkımı etkiler mi?

Hayır. Ceza davasında şikayetçi olmamak veya şikâyetten vazgeçmek, trafik kazasından doğan maddi ve manevi tazminat haklarınızı kural olarak ortadan kaldırmaz. Özel hukuk ve ceza hukuku süreçleri birbirinden bağımsızdır; ancak tutanaklardaki ifadeler kusur tespiti açısından önem arz eder.

-

Trafik kazası mobese görüntüleri nasıl alınır?

Kişisel olarak emniyete gidip görüntü alamazsınız. Bir avukat aracılığıyla veya şahsen Savcılığa suç duyurusunda bulunmalı veya Mahkemeden “delil tespiti” talep etmelisiniz. Mahkeme veya Savcılık kararıyla emniyet birimlerinden görüntülerin dosyaya gönderilmesi istenir.

-

Trafik kazası tazminat davası ne kadar sürer?

Doğrudan sigorta şirketine yapılan başvurular 1 ay içinde sonuçlanabilir. Ancak uyuşmazlık çıkarsa, Sigorta Tahkim Komisyonu süreci 4-8 ay sürer. Asliye Hukuk Mahkemelerinde açılan davalar ise yoğunluğa bağlı olarak 2 ila 4 yıl arasında sonuçlanabilmektedir.

-

Yaralanmalı trafik kazasında “Yatış Parası” nedir?

Geçici iş göremezlik tazminatıdır. Kazadan sonra iyileşme sürecinde (hastane yatışı ve istirahat süresi) çalışamadığınız her gün için mahrum kaldığınız gelir, sigorta şirketi tarafından ödenir. Hesaplama, net aylık gelirinizin günlük tutarı üzerinden yapılır.

-

Eksik ödeme yapan sigorta şirketine itiraz edilebilir mi?

Evet. Sigorta şirketlerinin gönderdiği “ibraname” veya “makbuz” genellikle gerçeğin altında rakamlar içerir. Parayı “fazlaya dair haklarımı saklı tutuyorum” diyerek veya herhangi bir şerh düşmeden alsanız dahi, ibraname tarihinden itibaren 2 yıl içinde bakiye kısım için dava açma hakkınız saklıdır.

Uzman Görüşü ve Stratejik Sonuç

Trafik kazası sonrası tazminat süreci, sadece form doldurup beklemekten ibaret değildir. 2026 yılındaki yüksek asgari ücret ve artan poliçe limitleri, sigorta şirketlerinin ödeme yapmamak veya daha az ödeme yapmak için çok daha sıkı denetimler yapmasına neden olmaktadır. Özellikle maluliyet oranlarının tespiti için gidilen hastane raporları ve kusur oranına yapılan itirazlar, dosyanın kaderini belirler.

Başarılı bir tazminat süreci için şu üç altın kural unutulmamalıdır:

- Hızlı Delil Toplama: Kaza yerindeki görüntüler ve tanık beyanları tazminatın temelidir.

- Doğru Hesaplama: Sigorta şirketinin teklifini kabul etmeden önce mutlaka bağımsız bir aktüerya hesabı yaptırılmalıdır.

- Etkin Başvuru: Mahkeme yerine Tahkim yolunu tercih etmek, hakka ulaşma süresini yıllardan aylara indirir.

Yılların tecrübesi ve binlerce kazanılmış dosyanın verdiği güvenle söyleyebiliriz ki; trafik kazası mağdurlarının en büyük düşmanı “zaman kaybı” ve “eksik bilgidir”. 2026 yılının güncel haklarından tam olarak yararlanmak, profesyonel bir sürecin doğal bir sonucudur. Mağduriyetin maddi olarak giderilmesi, adaletin tecellisindeki en somut adımdır.